2025年中东光伏电站行业发展趋势预测,推动中东从“石油霸主”向“绿氢枢纽”转型

中东光伏电站行业指在中东地区依托丰富太阳能资源,通过光伏技术将太阳能转化为电能,并实现并网发电的产业体系。其核心涵盖光伏组件制造、电站建设运营、储能配套及电力销售等环节,是中东国家推动能源转型、减少碳排放、实现经济多元化的关键领域。

一、行业概述与市场驱动力

1. 定义与核心场景

中东光伏电站行业是以太阳能发电为核心,结合储能系统、智能电网及绿氢制备的清洁能源体系,主要应用场景包括:

大型地面电站:沙特NEOM新城、阿联酋迪拜Mohammed bin Rashid Al Maktoum太阳能公园;

分布式光伏:埃及农村离网项目、卡塔尔工业区屋顶光伏;

光储一体化:阿曼马斯喀特光储充示范项目;

绿氢耦合:沙特NEOM绿氢工厂配套光伏制氢系统。

2.市场规模与增长潜力

全球背景:2023年全球光伏新增装机达400GW,中东占比8%(32GW),增速45%;

中东市场:

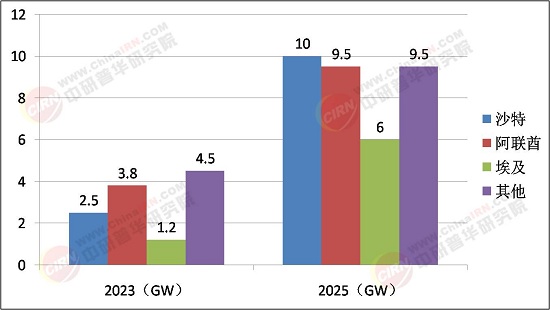

2023年光伏累计装机12GW,2025年目标35GW(沙特、阿联酋、埃及合计占比80%);

投资规模:2025年区域光伏项目总投资额将突破500亿美元。

二、供需分析

1. 供给端:资源禀赋与技术突破

光照资源与土地成本

光照强度:中东年均日照时长3,000-4,000小时,光伏发电效率较全球平均高20%;

土地成本:沙特沙漠用地价格低至$0.5/㎡/年,阿联酋工业用地补贴后成本$1.2/㎡/年。

产业链本土化进程

多晶硅生产:沙特Ma'aden公司规划5万吨/年多晶硅产能(2026年投产),目标自给率30%;

组件制造:中国隆基、晶科在卡塔尔设厂,2025年中东组件产能达20GW(占全球5%)。

2. 需求端:政策驱动与能源转型

政策强制力

沙特“2030愿景”:要求2030年可再生能源占比50%,光伏装机目标58GW;

阿联酋“2050能源战略”:计划投入5,000亿迪拉姆(约1,360亿美元)于光伏与储能。

市场需求热点

电力替代:沙特通过光伏替代燃油发电,2025年可节省原油200万桶/日;

绿氢出口:阿曼计划通过光伏制氢出口至欧洲,目标2030年产能100万吨/年;

海水淡化:埃及利用光伏供电的海水淡化厂,成本降至$0.5/m³(传统柴油发电成本$1.2/m³)。

三、产业链结构分析

据中研普华研究院《2025-2030年中东光伏电站行业市场深度调研与发展趋势报告》显示:

1.上游:原材料与核心设备

多晶硅:沙特Ma'aden、阿联酋MBRSC主导,2025年产能占全球8%;

组件:中国厂商(隆基、天合光能)出口占比75%,中东本地产能仅15%;

逆变器:华为、阳光电源占据中东市场60%份额,沙漠适应性技术升级。

2. 中游:电站建设与运营

头部企业:

ACWA Power:沙特NEOM项目EPC总包方,合同金额84亿美元;

First Solar:阿联酋Mohammed bin Rashid项目组件供应商,订单量3GW。

商业模式:

IPP(独立发电商)模式:迪拜水电局(DEWA)通过招标锁定25年PPA电价($0.07/kWh);

光储租赁:埃及Sun&Wind提供“光伏+储能”租赁服务,IRR超12%。

3. 下游:电力消纳与储能配套

电网升级:沙特投资200亿美元建设智能电网,光伏渗透率目标30%;

储能配置:阿联酋强制要求光伏项目配储15%(4小时),2025年储能装机达8GW。

四、投资价值与风险分析

1. 投资机会

高增长赛道:

绿氢耦合:沙特NEOM项目电解槽订单超20亿美元(Plug Power、ITM Power竞争);

分布式光伏:埃及农村离网项目年增速60%,单户投资回收期4-5年;

光储一体化:阿曼项目IRR提升至15%(传统光伏仅9%)。

区域机会:

沙特NEOM新城:规划全球最大光伏园区(2GW),配套数据中心与智慧城市;

卡塔尔世界杯遗产:卢赛尔体育场屋顶光伏年发电量1.5GWh,商业运营模式输出。

2.风险提示

政策波动:阿联酋2024年削减光伏补贴,导致部分项目IRR下降3-5%;

技术风险:沙漠高温导致组件衰减率超15%(普通地区仅0.5%);

汇率波动:美元走强使中东项目融资成本上升2-3%(欧元贷款占比超40%)。

五、未来趋势与投资建议

1. 行业趋势

技术融合:AI光伏运维系统普及率提升至40%(减少运维成本30%);

氢能联动:光伏制氢成本降至$2/kg(当前$4.5/kg),推动绿氨出口;

金融创新:伊斯兰债券(Sukuk)融资占比提升至25%(迪拜水电局试点)。

2. 投资建议

重点领域:

光储一体化项目(沙特、阿联酋);

绿氢制备设备(电解槽、储氢罐);

分布式光伏(埃及、约旦)。

策略重点:

优先布局本土化供应链(如沙特多晶硅、阿联酋储能);

关注伊斯兰金融工具(Sukuk债券、Murabaha融资);

规避地缘风险(也门冲突对沙特南部项目影响)。

2025年中东光伏电站行业正经历技术磨合与产能爬坡阶段,企业需应对成本压力与供应链风险。中长期来看,随着规模化效应显现与国际碳定价机制成熟,中东有望主导全球绿氢贸易,并为高碳行业脱碳提供关键支撑。这一进程中,国际合作将成为核心驱动力,推动中东从“石油霸主”向“绿氢枢纽”转型。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的《2025-2030年中东光伏电站行业市场深度调研与发展趋势报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。